リースバックとは、自宅を売却して資金を得た後、買主と賃貸契約を結び、毎月の家賃を支払うことで売却後も同じ家に住み続けられる方法です。

住み慣れた地域や愛着のある自宅に住み続けたいというニーズに応える手段として、60歳以上の定年後の年齢層を中心に、40代・50代など幅広い年齢層で活用されています。住宅ローンの支払いが困難になった場合や、まとまった資金が必要だが住み慣れた家を離れたくないといった場合に検討されることが多いですが、契約内容によっては後悔するケースも少なくありません。

今回はリースバックを検討する際に知っておきたいポイントなどを解説していきます。

リースバックの仕組み

リースバックとは、自宅などの不動産を売却した後、売却先(リースバック事業者)と賃貸契約を結び、家賃を支払うことで売却後も同じ家に住み続けられる仕組みです。「セール・アンド・リースバック」とも呼ばれます。

売却代金は基本的に一括で支払われ、まとまった資金を得ることができます。

賃貸契約には、契約更新が可能な「普通借家契約」と、更新不可で契約期間満了時に退去が必要な「定期借家契約」の2種類があり、契約の種類によって売却価格や家賃設定が異なります。買い戻し特約付きの契約であれば、将来的に自宅を買い戻すことも可能です。

リースバックは、住み慣れた家から離れたくない、まとまった資金が必要だが引っ越しはしたくないといったニーズに応える手段として注目されています。

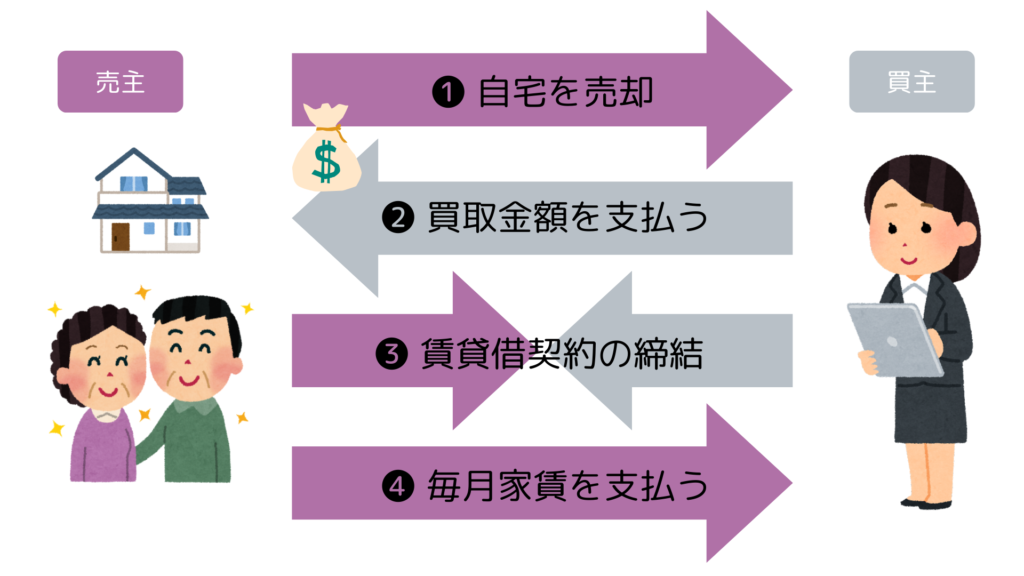

以下に、リースバックの仕組みを図解を交えて詳しく説明します。

- 売主である不動産の所有者は、リースバック事業者(不動産会社や金融機関など)に自宅を売却します。

- 買主であるリースバック事業者は、売買契約に基づき、売却代金をリースバック利用者に支払います。この代金は、通常一括で支払われます。

- 不動産の売却後、売主はリースバック事業者と「賃貸借契約」を締結します。これにより、売主は売却した自宅に賃借人として居住することが可能になります。

- 売主は賃貸借契約に基づき、リースバック事業者に対して毎月家賃を支払います。家賃の金額は、売却価格や周辺の賃料相場などを基に決定されます。

リースバックのメリットとデメリット

リースバックのメリット

- 売却後も住み慣れた家に住める

リースバックの最大のメリットは、売却後も住み慣れた家に住み続けられることです。通常の不動産売却では、所有権が第三者に渡った時点でその家から退去する必要があり、引越し費用や手間がかかることに加えて、新しい生活環境に慣れるまで家族に負担がかかってしまいます。

しかし、リースバックでは売却後も同じ住宅を借りて住み続けられるため、引越し費用や手間はかからず、通学や通勤にも影響しません。また、よほどのことがなければ、自宅の売却を周囲にも知られることがないため、安心して生活することができます。

- 家を所有するコストがなくなる

不動産を所有していると、固定資産税や都市計画税、建物の修繕費、建物の火災保険料といった不動産を維持するためのコストがかかり続け、それらを負担する必要があります。

一方、リースバックでは家を売却し、賃貸住宅として借りるため、入居後は毎月の家賃や管理費を支払うのみで、家を所有しているとかかる税金や建物の修繕費といったランニングコストは、新たな所有者が負担します。

ただし、賃貸住宅であっても、家財に対する火災保険、保証料などの費用がかかります。また、リースバック事業者によっても異なりますが、入居時には敷金・礼金がかかるケースが多いため、事前に確認しておくとよいでしょう。

- 家を所有するリスクがなくなる

マンションや一戸建てといった不動産を所有することには、さまざまなリスクを伴います。たとえば、「災害や事故で建物が壊れることで資産を失う」「築年が古くなると建物の修繕に大きな費用がかかる」「金利変動型の住宅ローンを借りている場合には金利が上昇する」といったことがあり、このようなリスクを予測あるいは回避することは難しいでしょう。

リースバックを活用すれば、同じ家に住み続けながらも家を所有していないので、これらのリスク負担はなくなります。

- 借金せず資金を調達できる

リースバックでの不動産売却は、資金の確保にも有効です。たとえば、老後資金を確保するために家を売却したくても、年齢を重ねると売却活動や引越しが負担になったり、長年住み慣れた地域から離れることに抵抗を感じたりすることがあります。

しかし、リースバックであれば住み慣れた家に暮らしながら、まとまった資金を確保することが可能です。

また、リースバックで得た売却資金は使途を制限されないので、老後資金以外でも事業資金や学費、医療費などまとまった資金が必要なときに、自由に活用できるのもリースバックの利点といえるでしょう。

- 現金化まで時間がかからない

不動産を売却して現金化するまでの時間が短い点も、リースバックを活用するメリットの1つです。

一般的な仲介によって売却する場合、買主を探すことから始まり、さまざまな手続きにも時間がかかるため、現金化するには早くても数か月は必要です。また、買い手がいつ見つかるか分からないだけでなく、売却したい期限までに買い手が見つからないといったケースも考えられます。

一方、リースバックは、不動産会社やリースバック事業者などの専門業者が買主となって買い取るため、条件さえ整えば、現金化までの時間を短縮できます。

- ローン返済の不安から解放される

マイホームを購入する際に、多くの人は住宅ローンを利用しています。しかし、住宅ローンの返済は35年といった長期にわたることが多いため、返済中に収入が減少したり、事故や病気で一時的に働けなくなったりして、返済が困難になるケースがあります。

そんな場合でも、リースバックを利用して家を売却することで、住宅ローンを完済できれば、家に住み続けながらも住宅ローンの不安を解消できます。

- 売却した家を買い戻せる場合がある

リースバックのなかには、一定の条件を満たせば売却した住まいを買い戻せる「買戻し特約」を付けられる場合があります。この特約は、定められた期間内に契約で定めた金額を支払えば、もとの住まいを買い戻せるというものです。

しかし、買戻しの特約期間中であっても、たとえば家賃を数か月滞納するといった契約条件の違反があると、買い戻す権利が消失してしまいます。そのため、毎月の家賃を滞りなく支払うことのほか、契約違反がないようにすることが重要です。

リースバックのデメリット

- 売却価格が相場より低くなる傾向がある

リースバックは不動産会社やリースバック会社が直接物件を買い取るため、仲介に比べて売却価格が安くなる傾向があります。

ただし、リースバックには今の家に住み続けられる点や、買主を探す手間を省きスピーディに資金調達できるメリットがあります。売却価格だけで考えるのではなく、リースバックで得られるメリットもふまえて、総合的に考えることが大切です。

- 場合によっては割高になる可能性がある

賃料や居住期間によっては通常の売却よりも割高になる可能性があります。あらかじめ売却金額をどれくらい手元に残したいのか、どれくらい居住したいのかをふまえたうえで数パターンのシミュレーションを作り、損にならない暮らし方をイメージしておきましょう。

- 賃貸契約内容によっては自由度が低くなる

リースバック契約以降は借家になるため、不動産の所有権を失います。契約内容によっては、住みにくさを感じる可能性もあるでしょう。これまでと同じ生活を続けられるはずのリースバックで、逆に不自由な生活になるのは本末転倒です。

リースバックを検討する際は、売却価格だけではなく賃貸契約の内容もあわせて、借り手にとって不利な条項がないか確認しておきましょう。

- 住宅ローン残債の完済が必要

リースバックを利用するには、住宅ローンの残債を完済する必要があります。売却代金が残債を下回る場合は、自己資金で不足分を補填する必要があります。

住宅ローン残債が多い場合は、売却後に手元に残る資金が少なくなる可能性があるため、事前に残債額を確認し、資金計画を立てることが重要です。

- 契約期間と退去のリスク

リースバック契約には、契約期間が定められている「定期借家契約」と、更新が可能な「普通借家契約」があります。

定期借家契約の場合、契約期間満了時には退去しなければならないため、将来的に住み続けられるとは限りません。

長期的な居住を希望する場合は、普通借家契約を採用しているリースバック事業者を選ぶようにしましょう。

リースバックを利用する場合のポイント

リースバックは、「住み慣れた家を離れずにまとまった資金を確保したい方」や「相続による不動産の問題で家族に負担をかけたくない方」にとって、有効な手段となり得ます。しかし、注意すべき点も存在するため、以下のポイントは必ずおさえておきましょう。

- リースバックでの売却価格

- 売却後の家賃、居住期間

- 買い戻し条件

よくあるトラブルでは、売却価格が不透明なケースが見受けられます。リースバック業者の査定が曖昧で、実際の売却価格が想定よりも低かったというトラブルが発生することがあるため、複数の業者から査定を受け、売却価格を比較検討することが不可欠です。

また、予期せぬ家賃の引き上げによってトラブルが生じる可能性があるため、リースバック契約を結ぶ際には、家賃の支払い条件を明確にしておくことが重要です。そして賃貸借契約の種類によっては、契約期間満了時に契約が更新できず退去を余儀なくされることがあります。

さらに、将来的に買い戻すことを考慮に入れている場合は、買い戻し条件を十分に理解せずに契約してしまうと後々トラブルに発展する可能性があります。

また、具体的にシミュレーションの相談ができるか、賃貸契約の内容を具体的に教えてくれるかどうかも、業者選びの大事なポイントです。

査定之助では信頼のおける不動産会社のみと提携しているため、安心して売却活動のお手伝いができます。無料で最大5社の不動産業者に査定依頼することが可能ですが、査定後に売却をやめてもお金はかかりませんので、ご安心ください。まずは価格査定からお気軽に始めてみではいかがでしょうか。